Tündérmese

2010-ben a válság közepén lépett hivatalba a második Orbán-kormány, amely az azóta beindult fellendülésnek köszönhetően ma már sikerekről beszél, sőt, Matolcsy György Tündérmesét emlegetett. Cikksorozatunkban bemutatjuk, mennyiben járult hozzá a Fidesz-KDNP gazdaságpolitikája az elmúlt nyolc évben ehhez az eredményhez, mi van a dicshimnuszok mögött, és mire kell számítanunk a gazdaságban, ha a következő négy évben is Orbán Viktor marad a kormány élén.

"Az állami rendszerbe való visszalépéssel semmilyen kár nem érhet senkit" – áll abban a kormányzati tájékoztatóban, amelyet a 2011 elején véghezvitt radikális nyugdíjreformmal kapcsolatban adtak ki. Az 1998-ban indult hárompilléres rendszer megszüntetésével kapcsolatos vita a napokban újra fellángolt, miután a laikusok számára is világossá vált: egyéni számlák helyett az államkasszában landolt a pénztáraktól lenyúlt vagyon.

Ahhoz hogy megértsük, ezzel miért problémás, és hogy miért is lépett a kormány a válság kellős közepén, menjünk vissza az időben bő húsz évet. A II. világháborút követően kialakított állami, felosztó-kirovó nyugdíjrendszerének fenntarthatósága a kilencvenes években rendült meg azzal, hogy visszaesett a korábban teljes foglalkoztatottság, így pedig a kassza bevétele is. Ráadásul az a Ratkó-generáció, amelyiknek a befizetése korábban garantálta a nyugdíjrendszer stabilitását, vészesen közeledett a nyugdíjkorhatár felé, így amíg korábban sok befizetésből kevesebb ember nyugdíját kellett kihozni, ez kezdett megfordulni.

A Horn-kormány döntése nyomán 1998-ban a rendszer tehermentesítésére indult el a hárompillérű nyugdíjmodell, amelynek második pillére a kötelező magánnyugdíjpénztár volt. Ennek lényege, hogy az állam által elvárt nyugdíjjárulék nagy része az állam helyett egy magánpénztárhoz áramlik, amely a nyugdíjkorhatár elérése után a tagdíjakból keletkező alapból fedezi az ellátás meghatározott hányadát.

Ebben a rendszerben van azonban egy bökkenő: a nyugdíjfizetés terhe alól csak több évtized múlva mentesül a nyugdíjkassza, a kieső befizetést ezért pótolni kell, hogy az ellátást a mostani nyugdíjasoknak is fizetni lehessen. A reform kiötlői optimistán úgy gondolták, a javuló gazdasági mutatóknak köszönhetően növekvő államháztartási bevétel pótolja a kiesést.

Ez azonban nem így történt. A kétezres évek második felében már évente 300 milliárd forintot meghaladó terhet jelentett a költségvetésnek a nyugdíjkassza kipótlása a pénztárakba áramló tagdíjak összegével.

A 2010 végén elfogadott törvénymódosítással ezt a 2011 elejére már csaknem 3000 milliárd forintra duzzadt pénzállományt rekvirálta az állam. Ám az már akkor is látszott: ahogy végrehajtották mindezt, úgy aligha oldódnak meg a nyugdíjrendszer problémái. Ahelyett ugyanis, hogy a pénzt, úgy ahogy van, a nyugdíjkasszába pakolta volna át, egészen mást tett a kormány.

Amiből nem lett semmi

Először is azt ígérte, hogy egy részét a nyugdíjrendszerben létrehozandó egyéni számlákon helyezi el, másik részét pedig annak az államadósságnak a visszafizetésére fordítja, amelyet a kormány állítása szerint megduplázott a hárompilléres rendszer finanszírozása. Az egyéni számlák létrehozását még egy országgyűlési nyilatkozat is garantálta, amelyből azonban mindössze egy dolog valósult meg: a befizetések reálhozama után nem kellett adót fizetni az állami rendszerbe visszalépő tagoknak.

Az állami rendszerben történő jóváírásból azonban nem lett semmi. Pontosabban a befizetéseket 2013 óta követni lehet az Ügyfélkapun keresztül, de a 2011 előtti „hozomány” egy életre elveszett – pedig azokról pontosan tudni lehetett volna a magánpénztárak nyilvántartásai alapján.

Azon túl, hogy ez az egyének számára igazságtalan lehet, az egyéni számlák hiánya még egy nagy veszélyt hordoz. A kötelező magánpénztárak kiiktatása után a teljes nyugdíjfizetés az államra hárul, annak minden sokszor emlegetett kockázatával együtt. Éppen ezért nem lehet összehasonlítani a Matolcsy-féle reformot a lengyelek 2013-as intézkedéseivel, pedig ott szintén elvonták a kötelező pillér befizetéseinek állampapírokban tartott részét és a rekvirálással ott is az államadósságot akarták csökkenteni.

Ott azonban ezt valóban úgy csinálták, hogy közben a rendszer fenntarthatóságát is sikerült javítani. A kulcs – azon túl, hogy nem igyekeztek sóval behinteni a magánpénztárakat – az, hogy ott már 1999 óta léteztek egyéni számlák. Így pontosan követni lehet, hogy az állami rendszerbe visszalépők nyugdíjának mekkora hányadát kell a magánpénztáraknak állni, ami a következő évtizedekben egyre nagyobb mértékben veszi le a terhet az állam válláról.

A csodafegyver az államadósság ellen

A magyar rendszer fenntarthatóságát azonban igazán az rontotta, hogy a ma is csaknem egy évi ellátást fedező

pénzből egy fillér sem került a nyugdíjkasszába.

Az elvont 3000 milliárd forintból nagyjából 1400 milliárdot tartottak a pénztárak állampapírban, ez automatikusan az adósságot csökkentette. A (befektetési jegyekben és részvényekben tartott) maradékkal kezdett tőzsdézni a kormány – méghozzá, mint kiderült, igen komoly veszteségekkel –, és mindössze három év kellett, hogy az egészet felélje.

Valamivel több mint 2000 milliárd forint jutott az államadósság csökkentésére, 459 milliárddal a központi költségvetést pótolták ki még 2011-ben, 233 milliárd a pénztártagok reálhozamának kifizetésére ment el, a maradék pedig magyar stratégiai cégek értékpapírjaiból állt, amelyek a vagyonkezelőhöz kerültek.

De mit keres az MNB-nél?

Nagy vihart kavart a napokban az, hogy kiderült: a nyugdíjpénztári vagyon – tételesen 2856 milliárd forint – a Magyar Nemzeti Bank elszámolásaiban bukkant fel. Matolcsy György jegybankelnök – a 2011-es einstandot levezénylő miniszter – egy ezzel kapcsolatos képviselői kérdésre azt mondta: mindez elszámolástechnikai kérdés, egyben a Magyarország pénzügyi számlái 2014 című 114 oldalas dokumentum vonatkozó fejezetét ajánlotta a kérdező, Tóth Bertalan szocialista képviselő figyelmébe.

Az elemzés vonatkozó fejezetéből két figyelemreméltó dolog azért kiviláglik:

- az összeg az átvételkor a háztartásoktól az államhoz került át

- a 2014 óta alkalmazott módszertan szerint 35 évre elosztva (2012–2046 között) javítja az államháztartás egyenlegét.

Vagyis a nyugdíjba készülők egy életre búcsút mondhatnak korábbi befizetéseiknek. Ráadásul úgy, hogy azt az MNB egy 2016-os tanulmányában is elismerte: Magyarországon sem a nyugdíjrendszer fenntarthatóságának klasszikus eszköze, a korhatár emelése, sem a magán-nyugdíjpénztári rendszer átalakítása nem növelte érdemben a nyugdíjak nettó bérekhez viszonyított szintjét.

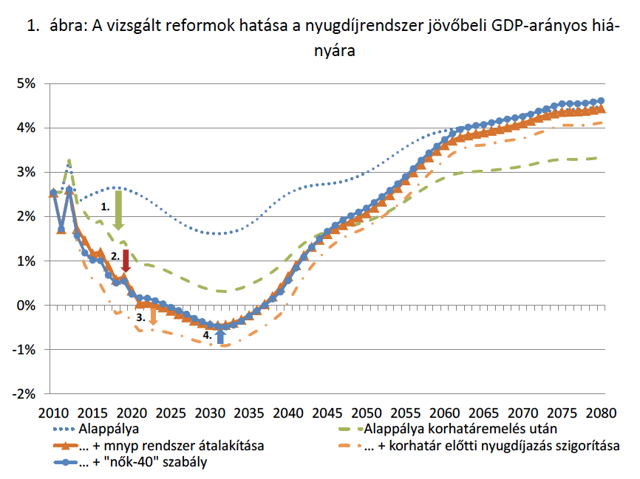

A nyugdíjkassza helyzetét természetesen javította, hogy újra minden pénz az államhoz kerül, ám az egyensúly csak 2035-ig tartható fenn. Utána a hiány, „részben demográfiai okok miatt, fokozatosan a reformok előtt becsült értékekhez hasonló, GDP-arányosan 4-4,5 százalékos szintre emelkedik” – fogalmaz a Berki Tamás, Palotai Dániel és Reiff Ádám által jegyzett tanulmány. 2045 után éppen az állam megnövekedő terhei miatt nő a deficit.

Mindez az öregségi ellátás összegét is befolyásolja. Amíg most az utolsó bér kétharmada a nyugdíj kezdő összege, számítások szerint 2030 körül már csak a fele lehet, a 2040-es években pedig akár a harmadára eshet vissza.

Ennyit arról, hogy – mint a 2011-es reform kiskátéja fogalmazott – „Az állam feladata az, hogy a nyugdíjakat megvédje és biztosítsa, hogy mind a mostani, mind a következő nemzedékeknek nyugdíjellátása biztonságban legyen”.

Mi lett a maradókkal?

A nyugdíjreform kommunikációja nagyjából kimerült abban, hogy a kormány több tagja, például a nyugdíjak megvédésére kinevezett megbízott, Selmeczi Gabriella démonizálta a magánnyugdíjpénztárakat, csődöt vizionálva az ott maradóknak. Ez azonban nem volt elég: a kormány minden jogszabályi eszközzel is igyekezett elérni, hogy senki ne maradjon a magánrendszerben.

Akik maradnak, azoknak a béréből ugyanúgy vonják a munkáltatói nyugdíjjárulékot, ám 2010 utáni befizetéseik után nem jogosultak a nyugdíj állami részére. És mindezt egy olyan törvényben helyezték el, amelynek a „nyugdíjpénztár-választás szabadságáról” nevet adták. A nyugdíjpénztárak működését is szigorították az eltelt időszakban: korlátozták működési költségeiket, felszámolást írtak elő azok számára, ahol a tagok kevesebb, mint 70 százaléka fizet tagdíjat – nem véletlen, hogy az elmúlt évekre mindössze négy ilyen pénztár maradt.

Mégsem járt rosszul az a 2 százalék (nagyjából 60 ezer ember), aki nem engedett a zsarolásnak. Sőt: egy friss összesítés szerint az elmúlt hat év alatt, 2017 végére tízszázalékos infláció mellett átlagosan 70 százalékkal nőtt a megtakarításuk értéke.