GKI: az államháztartás kihúzta magát, az ipari várakozás összecsuklott

Akar László, a GKI-csoport vezérigazgatója a társaság blogján az államháztartás helyzetét elemezte a tényadatok alapján, s a kockázatok ellenére jó irányúnak értékelte a változásokat. A GKI konjunktúraindexe azonban visszaesett, különösen az ipari várakozások gyászosak.

A GKI szerint 2011-ben az államháztartási folyamatok havonkénti alakulását a költségvetési törvényben szereplő 528 milliárd forintos nyugdíjpénztári vagyonátadás nélkül számított tervezett bevételekhez és hiányhoz viszonyítva érdemes elemezni. (A betervezett óriási vagyonátadás a havi folyamatok alakulásától függetlenül, majd valamikor a második félévben fog egyszerre megjelenni az államháztartási bevételek között, ráadásul bizonyosan a tervezettnél jóval magasabb mértékkel, hiszen végül az EU-módszertan szerint a GDP arányában nem 2,94 százalékos hiány, hanem 2 százalék körüli többlet várható.)

Így vizsgálva az első négy hónapban az államháztartás (az önkormányzatok nélkül)

• az éves kiadási előirányzat 34,5 százalékát (tavaly ilyenkor 34,7 százalékát);

• az éves bevételi előirányzat 32,6 százalékát (tavaly ilyenkor 32,2 százalékát);

• az éves hiány 54,8 százalékát (tavaly ilyenkor 73,2 százalékát) teljesítette.

A friss adatok – olvasható a blogon – így összességében – a közvélekedéssel szemben – már egyáltalán nem jeleznek kedvezőtlen eltéréseket a megelőző évhez képest. Ugyanakkor egyes adatok és különösen a tényszámokban még nem látszó folyamatok komoly többletdeficit veszélyét mutatják.

Bizonyosnak tekinthető az adóbevételek és az önkormányzati egyenlegek tervezettnél kedvezőtlenebb idei éves alakulása. A közteherbevételeknél a kormány szerint idén mintegy 200 milliárd forintos elmaradást várható, főleg a társasági adó és az áfa területén. Ebből a társasági adó idei alakulására önmagában az eddigi befizetések nem adnak információt a sajátos előlegfizetési szabályok miatt, de az ilyen eltérés a 2011-es költségvetés készítésekor feltételezettnél jóval kisebb tavalyi tényszám miatt elkerülhetetlennek tekinthető. Az áfánál pedig az eddigi tényszámok is alátámasztják jelentősebb elmaradás veszélyét, mivel az első négy hónapban az éves előirányzat 29,5 százaléka érkezett be a tavaly ilyenkor jelentkező 31,8 százalékkal szemben.

Az önkormányzatoknál a vártnál jóval magasabb hiány keletkezett tavaly és ehhez képest az idei évre betervezett radikális javulás elérése nem valószínű azért sem, mert csak jövőre lép életbe az önkormányzati eladósodást fékező új törvényi szabályozás.

Az első négyhavi kiadásokat tekintve egyre kevésbé érződik a tavalyról idénre áttolt kötelezettségek hatása a költségvetési szervek és fejezeti kezelésű előirányzatok kiadásainál. Itt a nettó (a saját bevételekkel csökkentett) költés eddig 48 milliárd forinttal haladja meg a tavalyi azonos időszakit, ami lényegében az év egészére eredetileg tervezett növekmény négy hónapra eső része. Ez azonban mégis feszültségeket jelent, mivel egyrészt a valóságos elkötelezettség a pénzforgalmi adatokból látszónál még nagyobb is lehet (mivel különböző információk szerint számos esetben a fejezetek késleltetik a számlák befogadását és kifizetését), másrészt a zárolások miatt itt végül a tavalyinál jóval alacsonyabb költést kell elérni. Emiatt elképzelhető, hogy ezen a területen is végül némi túllépés következik be.

A kamatkiadások havonta csökkenő mértékben, de még mindig mintegy 26 milliárd forinttal magasabbak a tavalyi év azonos időszakához képest, a tervezett éves mérséklődéssel szemben. Ez a hatás azonban a későbbi hónapokban az eltérő időbeli lefutás miatt kiegyenlítődhet.

A fennálló veszélyek miatt egyensúlyi szempontból indokolt volt a 250 milliárd forintos idei zárolás végrehajtása és ezzel a kitűzött hiánycél elérhető lehet – írja Akar László a cégcsoport blogján.

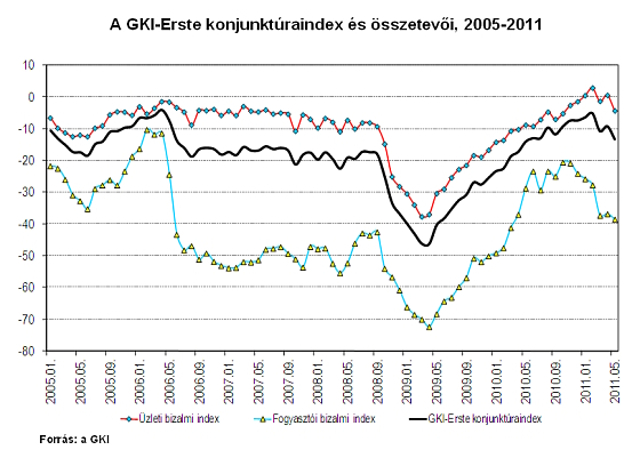

Májusban idei mélypontjára esett a GKI-Erste konjunktúraindex (szezonális hatásoktól megtisztított) értéke. A GKI által az EU támogatásával készített felmérés szerint a márciusi zuhanást majd az áprilisi korrekciót májusban újabb romlás követte, az üzleti várakozásoknál érezhetőbb, a fogyasztóiaknál kisebb mértékben.

Az üzleti szférán belül az ipari bizalmi index értéke látványosan – egyetlen hónap alatt kivételesnek mondható kilenc ponttal – zuhant az előző hónaphoz képest. Az ipari várakozások két évnyi, csaknem töretlen javulás után bekövetkezett jelentős romlása váratlan fejlemény. A negatív változás minden cégcsoportra és témakörre jellemző. Az ipari cégek most az elmúlt és a következő időszak termelését is rosszabbnak látták, mint egy hónappal korábban, s kedvezőtlenebb lett a rendelésállományok – ezen belül az exportrendelések – megítélése is. A saját termelésű készleteket pedig nagyobbnak minősítették a válaszolók.

Az építőipar továbbra is a legpesszimistább ágazat, a várakozások romlása májusban is folytatódott. Az előző három hónap termelési színvonalára és a rendelésállományra vonatkozó megítélés ugyan kissé javult, de a foglalkoztatási szándék markánsan romlott. A magas- és mélyépítés gazdálkodási kilátásai között nincs érdemi különbség.

A kereskedelmi bizalmi index kissé emelkedett – ezen belül a rendelésre vonatkozóak jelentősen –, miközben a válaszolók növekvő készletszintet és enyhén javuló eladási pozíciót éreztek. A szolgáltató cégek bizalmi indexe minimálisan nőtt, ezen belül az általános üzletmenet és az előző valamint következő időszak forgalmának megítélése is javult.

A foglalkoztatási szándék az iparban és az építőiparban gyengült, a kereskedelemben javult, a szolgáltató cégeknél nem változott. A lakosság munkanélküliségtől való félelme erősödött. Minden ágazatban mérséklődtek az áremelési törekvések. Az iparban az áremelést tervezők aránya az áprilisi 21 százalékról 11 százalékra csökkent, igaz az árcsökkenésre számítóké is mérséklődött. Az építőiparban továbbra is az árcsökkenésre számítók vannak többségben az áremelésre törekvő cégekkel szemben, s májusra ez lett a helyzet a szolgáltató cégek körében is. A kereskedelmi cégek körében egy hónap alatt mérséklődött az áremelést tervezők aránya, miközben az árnövelés átlagos mértéke is csökkent. Enyhült a fogyasztók inflációs várakozása is. A magyar gazdaság kilátásainak megítélése szinte minden ágazatban és a fogyasztók körében is harmadik hónapja és jelentősen romlik.

A GKI fogyasztói bizalmi index értéke idén szinte folyamatosan és összességében jelentősen csökkent. Májusban a lakosság saját várható pénzügyi helyzetét az áprilisban gondoltnál rosszabbnak látta, s lényegesen kedvezőtlenebbnek érezte a pillanatot tartós fogyasztási cikkek vásárlására. A következő egy évre várt megtakarítási képesség ezzel szemben enyhén javult.

A GKI-Erste konjunktúraindex és összetevői, 1996-2011 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Forrás: GKI | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

HVG-előfizetés digitálisan is!

Rendelje meg a HVG hetilapot papíron vagy digitálisan, és olvasson minket bárhol, bármikor!

GKI: inkább a nagyobb cégek foglalkoztanák a szakmunkástanulókat

A magyar cégek háromnegyede foglalkoztat szakmunkást, e vállalatok 42 százaléka szívesen fogadna szakmunkás diákot gyakorlati képzésre is, míg 58 százalék elzárkózott ettől, a pozitívan nyilatkozók aránya a cég méretével párhuzamosan emelkedik, legkisebb arányban az 50 fő alatti, legnagyobb arányban az 500 fő felettiek foglalkoztatnának szakmunkás-tanulót - derül ki a GKI Gazdaságkutató Zrt. legújabb felméréséből.

GKI: adóváltozás és jövedelem 2012-ben

Az új magyar konvergencia program 2012-re a személyi jövedelemadó szabályok következtében úgynevezett felezett szuperbruttó adóalapot tervez az érvényes törvénynek megfelelően – olvasható a GKI Gazdaságkutató Zrt. blogján.

GKI: meglepő zuhanás szinte minden téren

Májusban 4,1 ponttal idei mélypontjára, mínusz 13,2 pontra esett a GKI-Erste konjunktúraindex szezonális hatásoktól megtisztított értéke, főleg az ipari bizalmi index váratlan és látványos zuhanása miatt.

GKI: az idén látszólag javul a gazdaság növekedése, egyensúlya

Az idén a magyar gazdaság növekedése és egyensúlya látszólag jelentősen javul, a tervezett államháztartási konszolidáció 2012-ben megvalósulhat, de ennek elérésében a strukturális változtatások a most deklaráltnál várhatóan sokkal kisebb szerepet fognak játszani - véli a GKI Gazdaságkutató Zrt.

Negatív lakásépítési rekord várható

Az első negyedévben megépült 3140 új lakás azt vetíti előre, hogy idén 16 000-18 000 lakás fog megépülni Magyarországon, ami az elmúlt 20 év negatív lakásépítési rekordja lesz, sőt 1953 óta nem épült ilyen kevés lakás - mondta Petz Raymund, a GKI Gazdaságkutató ügyvezető igazgatója.