Az optimistább jegybanki forgatókönyvek szerint alakulhat a gazdasági növekedés, idén 1,6 százalékkal nőhet a GDP – erről Árokszállási Zoltán, az MBH Bank Elemzési Centrumának igazgatója beszélt az MBH által szervezett negyedéves makrogazdasági kitekintő sajtóeseményen kedd délelőtt. A néhány hete az MNB inflációs jelentésében bemutatott prognózis a legjobb esetben 1,8, a legrosszabban 1,0 százalékos növekedéssel számolt – igaz, már sokadszor kellett lefelé módosítani az előrejelzést azóta, hogy a kormány eredetileg 4 százalékos növekedést ígért.

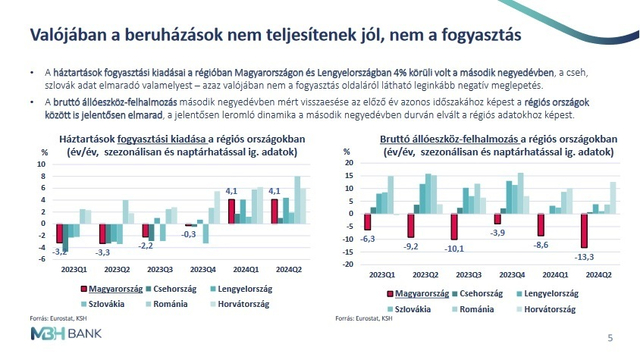

A gazdaság növekedése részben a hazai fogyasztás bővülésének köszönhető. A háztartások fogyasztása valójában régiós szinten egyáltalán nem alacsony Árokszállási szerint, hiába beszél erről rendszeresen Nagy Márton nemzetgazdasági miniszter. A lakossági fogyasztás az idei első két negyedévben egyaránt 4,1 százalékkal nőtt az egy évvel korábbi adathoz képest, jobban, mint a cseh vagy szlovák családok esetében, és hasonló mértékben, mint a lengyeleké.

A háztartások fogyasztásának és a beruházásoknak az alakulása

MBH Bank

A beruházások azonban itthon sokkal rosszabbul teljesítenek, mint a régióban bárhol. A bruttó állóeszköz-felhalmozás az első negyedévben 8,6, a másodikban 13,3 százalékkal maradt el az előző év azonos időszakától, miközben a régióban mindenhol, a visegrádi országok mellett Romániában és Horvátországban is nőtt ez a mutató.

A beruházások visszaesése mögött elsősorban nem a nagyberuházások állnak Árokszállási szerint, hanem a kisebbek, mivel a cégek nem bíznak abban, hogy a gyengélkedő külföldi kereslet a közeljövőben feltápászkodhat. Az idei évre az export 1,8 százalékos visszaesésével számolt az MBH, az import pedig 3,8 százalékkal csökkenhet.

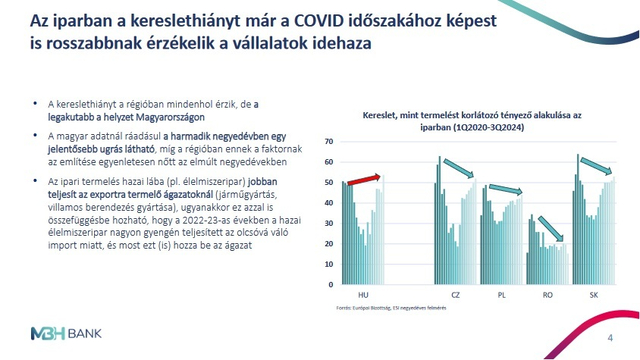

Azt, hogy mennyire gátolja a beruházásokat a kereslethiány, jól jelzi az Európai Bizottság felmérése is, amelyből látszik, hogy a hazai cégek már nagyobb százalékban említik a keresletet mint termelést korlátozó tényezőt, mint a koronavírus okozta válság alatt. A régió más országaiban is nőtt a kereslethiányra panaszkodó cégek aránya, de sehol sem olyan mértékben, mint Magyarországon.

A kereslethiány érzékelése

MBH Bank

A hazai GDP-növekedés általában együtt mozog a külső kereslet alakulásával – mondta Árokszállási Zoltán. 2015 és 2019 között átlagosan 2,4 százalékkal nőtt a külső kereslet, Magyarország átlagos GDP-növekedése pedig ebben az időszakban meghaladta a 4 százalékot. Az MBH prognózisa szerint a külső kereslet növekedése a koronavírus és a háború után sem áll vissza a korábbi pályára, a következő években 1-2 százalékban emelkedhet.

A jövő éveket tekintve ugyanakkor már derűlátóbb az MBH, az elemzők szerint 2025-ben 3,4, 2026-ban 3,8 százalékos lehet a GDP éves növekedése. A pozitív prognózisok mögött a vártnál nagyobb reálbér-növekedés, a Nagy Márton által sokat emlegetett „óvatossági motívum” oldódása és ezáltal a lakossági fogyasztás további növekedése, valamint a beruházások beindulása rejlik.

Az MBH a következő két év mindegyikében a háztartási fogyasztás 3,7 százalékos növekedésével számol, az állóeszköz-felhalmozás pedig az idei, 10,5 százalékosra várt csökkenés után jövőre ismét növekedésbe kezd, 2025-ben 2,0, 2026-ban 5,9 százalékkal nőhet. A külkereskedelem is újra növekedési pályára áll 2025-től az előrejelzés szerint, jövőre az export 4,8, az import 4,6 százalékkal emelkedhet, míg 2026-ban előbbi 4,5, utóbbi pedig 5,1 százalékkal.

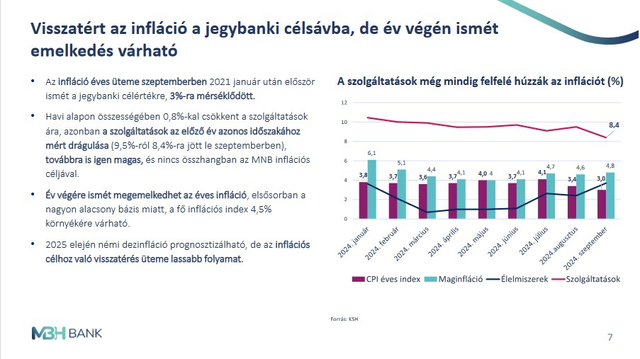

Az infláció a pesszimistább jegybanki jövőképek szerint alakulhat, idén 3,8, jövőre 3,6 százalékos fogyasztóiárindex-emelkedéssel számol Balog-Béki Márta, az MBH Bank szenior tőkepiaci elemzője, az MNB előbbire 3,5-3-9, utóbbira 2,7-3,6 százalékot jelzett előre néhány hete. A hazai inflációt elsősorban a szolgáltatások drágulása pörgeti, amely ugyan 9,5 százalékról 8,4 százalékra lassult szeptemberben, de még így is jóval a jegybanki inflációs célsáv felett (3-4 százalék) alakult, szemben az élelmiszerek árváltozásával.

A szolgáltatások drágulása hajtja az inflácót

MBH Bank

Az nem fenyeget az MBH elemzői szerint, hogy az euró–forint árfolyam a 400-as határ átlépését követően elszabadulna, sőt, csak 2026 végére érheti el tartósan a 400-at. A dollárral szemben pedig még erősödhet is a forint, az amerikai valuta árfolyama 350 forint alá csökkenhet az elkövetkezendő két évben.

A forintot erősíthetik az olyan tényezők, mint a folyó fizetési mérleg többlete és az amerikai alapkamat csökkentése, ugyanakkor az inflációs alakulása nem enged teret a vártnál sokkal gyorsabb kamatcsökkentésnek, így jelentősebb erősödés nem várható – magyarázta Árokszállási, aki szerint elképzelhető, hogy a leendő jegybankelnök lazább monetáris politikát vinne, mint Matolcsy György, de erre nem igazán lesz tere.

Az MBH úgy számol, hogy a jegybank még legalább egyszer 25 bázisponttal csökkenteni tudja az alapkamatot, amely így legalább 6,25 százalékra csökken. Virág Barnabás, az MNB alelnöke korábban arról beszélt, hogy a jegybank továbbra is hónapról hónapra fog dönteni, és minden alkalommal a kamatszint tartása és a 25 bázispontos csökkentés lesz a két opció, így összesen legfeljebb háromszor, 5,75 százalékra csökkenthetik az alapkamatot, az MBH szerint azonban nem ez a legvalószínűbb forgatókönyv.

Az elemzők szerint jövőre is folytatódhat a kamatcsökkentés a tengerentúlon, így Európában és itthon is, a Fed alapkamata így jövő év végére 3 százalék körül alakulhat, az EKB alapkamata 2, az MNB-é pedig 5 százalékra csökkenhet.

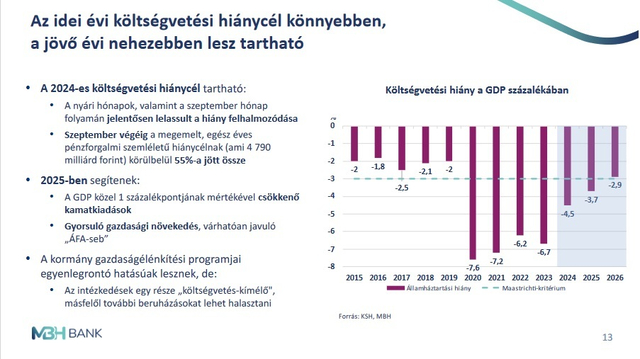

A többször korrigált, végül 4,5 százalékra belőtt idei hiánycélt már képes lehet tartani a kormány Árokszállási szerint. A nyári hónapokban és szeptemberben lelassult hiány növekedése után az éves célkitűzés 55 százalékát teszi ki, kevesebbet, mint az elmúlt években, így még akkor is sikerülhet 4,5 százalék alatt maradni, ha az utolsó hónapokban újra növekedésnek indul a költségvetési deficit.

A költségvetési hiány várható alakulása

MBH Bank

A jövő évi, 3,7 százalékos célkitűzés megtartása már nagyobb kihívást jelenthet a kormány számára, többek között az olyan gazdaságélénkítő lépések miatt, mint amilyen a családi adókedvezmény növelése és a munkáshitel bevezetése. Ugyanakkor az is látszik, hogy a kormány keresi azokat a lehetőségeket a gazdaság élénkítésére, amelyek a költségvetést sem terhelik meg, ilyen például a hosszú távú megtakarítások lakáscélú felhasználása. Az MBH prognózisa a jövő évi költségvetési hiányra egyelőre a kormányzati célkitűzéssel egyező 3,7 százalék, hozzátéve, hogy a deficit kedvezőtlen esetben meghaladhatja ezt a szintet.