Reflektorfényben a vagyonadó

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Évi 1 millió forint lakástámogatás jöhet hiteltörlesztésre az állami szférában dolgozók számára. De hogyan járhatnak az érintettek a legjobban a kérdéses támogatással? Érdemes hosszabb futamidőre felvenni a kölcsönt, hogy minél többször megkapják az éves juttatást? Érdemes a normál törlesztésen felül előtörlesztésre fordítani a kedvezményt? Ezeket a kérdéseket járták körbe a Bankmonitor szakértői.

Orbán Viktor miniszterelnök szerdán jelentette be, hogy az állami szektorban dolgozók – orvosok, ápolók, rendőrök, tanárok, katonák, más köztisztviselők – évi 1 millió forint otthontámogatást kaphatnak, amit lakáshitelük törlesztésére vagy lakásvásárlás esetén az önerő kiegészítésére fordíthatnak.

A Bankmonitor szakértői most a hiteltörlesztés lehetőségével foglalkoztak részletesebben. Az évi 1 millió forint gyakorlatilag havi 83 333,33 forintnak felel meg. Ez az összeg pedig nagyságrendileg 17,5 millió forint 25 éves futamidejű, 3 százalékos kamatozású Otthon Start hitelnek (vagy épp a Csok Plusznak) a havi törlesztőjét fedezi. Egy 6,5 százalékos kamatozású piaci hitelnél pedig 12,3 millió forint havi részlete jönne ki 25 éves futamidő esetén.

De természetesen egy 200 ezer forintos törlesztőrészletnél is nagyon jól jön, hogy abból 83 333 forintot átvállal az állam.

Általánosságban elmondható, hogy a hosszabb futamidő kisebb havi törlesztőt eredményez, hiszen több részletben kell visszafizetni a tartozást. Ugyanakkor ez azzal is együtt jár, hogy összességében többet kell rendezni a bank felé, ez is érthető, hiszen tovább használja az adós a bank pénzét, ami így hosszabb ideig kamatozik. Ezen kettős hatás miatt a szakértők szerint azt a legrövidebb futamidőt kell kiválasztani, amelynél a havi törlesztőt még kényelmesen ki tudja fizetni az adós.

Ezt az általános alapelvet felboríthatja ez az új, évi 1 millió forintos támogatás. Hiszen ez azt is jelenti, hogy 10 éves futamidő esetén 10 millió forint, míg 25 éves futamidő esetén 25 millió forint kedvezmény jár az érintett adósoknak.

Ebből logikusan az következne, hogy minél hosszabb a futamidő, annál jobban jár az adós. A helyzet azonban nem ilyen egyszerű, az eredmény függ a felvett kölcsön összegétől és a kamat nagyságától is.

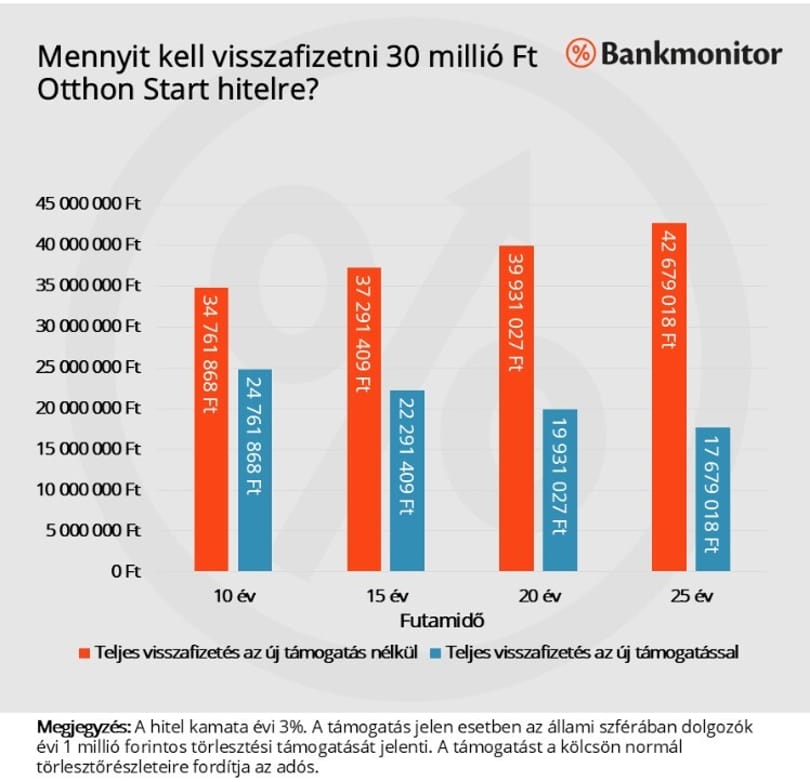

Példaként nézzük meg, mit eredményezne az Otthon Start és az új támogatás kombinációja 30 millió forint kölcsönösszeg esetében különböző futamidők mellett.

Látható, hogy a kérdéses támogatott hitelnél mindenképpen megéri a hosszabb futamidőt választani abban az esetben, ha az adós jogosult lesz az évi 1 millió forintos új otthontámogatásra is. 30 millió forintra a két kedvezmény kihasználásával 10 éves futamidő mellett összességében 24,8 millió forintot kell visszafizetni.

A teljes visszafizetés azonban csak 17,7 millió forint lenne 25 éves futamidő mellett. Ez az alacsony kamatnak köszönhető, ugyanis éves szinten nem éri el a kamatteher az egymillió forintot.

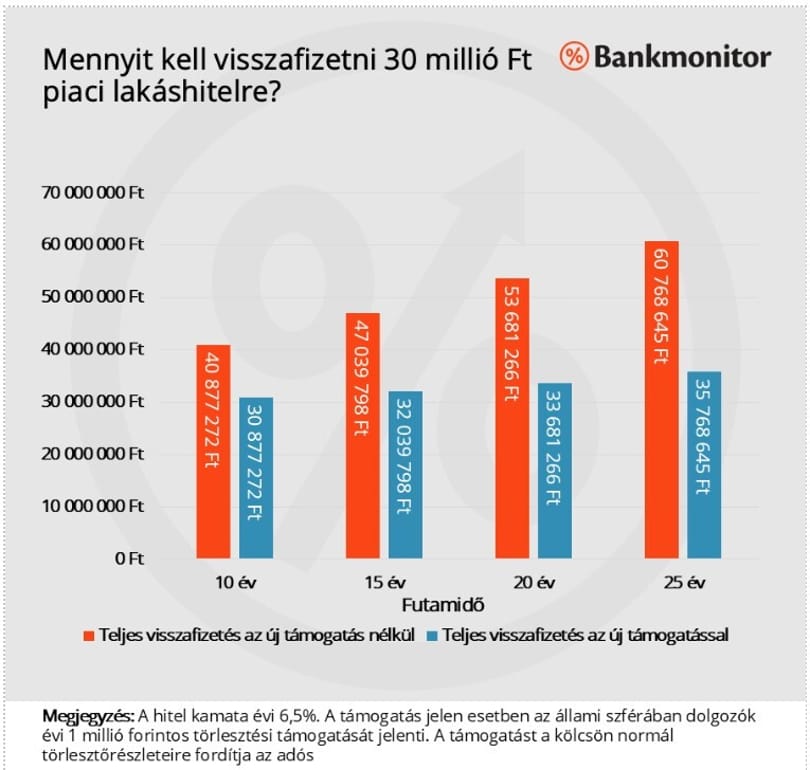

Ugyanakkor egy sima piaci kamatozású kölcsönnél már más a helyzet: 30 millió forint kölcsönösszeg és 6,5 százalékos kamatszint esetén a teljes visszafizetendő összeg emelkedik a futamidő növekedésével még az évi 1 millió forintos támogatás mellett is.

Tízéves futamidőnél összességében 30,9 millió forintot, míg 25 éves futamidőnél 35,8 millió forintot kell visszafizetni a hitelre az évi 1 millió forintos új támogatással együtt is.

Felmerülhet egy másfajta felhasználási mód is, méghozzá a rendszeres törlesztésen felüli előtörlesztés. Így gyakorlatilag évente egymillió forinttal csökkenthető a fennálló tartozás, ami miatt évente – ha csak minimálisan is – csökkenne a havi törlesztőrészlet.

Ezzel a megoldással azért lehet jól járni, mert az előtörlesztett összeg már később nem kamatozik, így tényleges pozitív hatása meghaladhatja az egymillió forintot.

Lehet meglepő, de ez a hatás sem minden esetben valósul meg. Az előtörlesztésekkel ugyanis hamarabb elfogy a tőke, így az egymillió forintos támogatásokat sem lehet a teljes futamidő alatt kihasználni, ez pedig az alacsony kamatozású hiteleknél nem feltétlenül jó hír.

A korábbi példában szereplő 30 millió forint összegű, 25 éves futamidejű Otthon Start hitelnél például a tartozás „elfogyna” a 19. év végén, a teljes visszafizetés pedig 19,5 millió forint lenne. Ez valamelyest több, mint ha simán a törlesztésekre fordítaná az adós az egymillió forint támogatást 25 éven át.

Ugyanakkor 6,5 százalékos kamat és 25 éves futamidő mellett már az előtörlesztéses megoldás megérné, még úgy is, hogy a kölcsön a 20 év végén lezárulna. A teljes visszafizetés ugyanis ebben a helyzetben 29,7 millió forint lenne.

Az érintetteknek érdemes megvárniuk a részletszabályokat, nem szabad az új lehetőség reményében elhamarkodottan belevágni egy lakásvásárlásba. Nem tudjuk ugyanis pontosan, hogy kik milyen feltétellel és milyen időtávra lehetnek jogosultak a kedvezményre. A kormányinfón csütörtökön az hangzott el, hogy minderről a jövő héten tárgyal a kormány, és utána áll elő a részletekkel.

Azt pedig mindenképpen hangsúlyozni kell, hogy a banki hitelbírálat során az igénylők jövedelmének el kell bírnia a kölcsön törlesztőrészletét. Márpedig ezen vizsgálat során ezt a támogatást vélhetően nem fogják figyelembe venni. Vagyis a törlesztésnél nagy segítség lehet ez a kedvezmény, de emiatt várhatóan nem fognak nagyobb kölcsönösszeget felvenni az érintett hiteligénylők.

A téma rekordgyorsasággal került terítékre. A kormányzati szándék egyértelmű.

Felhasználható-e a személyautó a fejlesztési tartalék feloldására?

A hitel megfelelő előkészítésén nem csak az múlik, hogy kap-e hitelt egy cég, hanem az is, milyen költségek mellett.

Az ingatlan bérleti díja és a kapcsolódó költségek elszámolhatók a költségként? Milyen járulékokat kell fizetni?

A Fitch magasan ragadó költségvetési hiányra (2027: 5,9 százalék) és emelkedő államadósságra (2027: 76,2 százalék) számít.