Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"9945d647-7270-4211-88d9-fb42e2336ea0","c_author":"HVG","category":"itthon","description":"A távozó pártelnök helyett Dobrev Klárára építi a DK a „változás” szlogenjét, és azt a tervét, hogy ne csak bejusson 2026-ban a parlamentbe, hanem kormányváltás esetén a kormányban is szerepet kapjon. Egyelőre Dobrev az egyetlen elnökjelölt, de hogy ő lesz-e később a miniszterelnök-jelölt is, az nem dőlt el. Az viszont igen, hogy Gyurcsányt a párt „kiretusálja” – legalábbis közösségi médiás felületeit „archiválják”, bár könyvet biztosan ír. Elhangzott még: Dobrev majdnem Budapestet választotta Brüsszel helyett, de ez jogilag nem volt megoldható. Kiderült az is, más ellenzékiek nem tolonganak, hogy a DK önálló listájára felkéredzkedjenek.","shortLead":"A távozó pártelnök helyett Dobrev Klárára építi a DK a „változás” szlogenjét, és azt a tervét, hogy ne csak bejusson...","id":"20250509_Valtozas-DK-Gyurcsany-Dobrev-Fidesz-Tisza-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/9945d647-7270-4211-88d9-fb42e2336ea0.jpg","index":0,"item":"f2e532d9-24f1-4dfc-aa4e-df99866e63ab","keywords":null,"link":"/itthon/20250509_Valtozas-DK-Gyurcsany-Dobrev-Fidesz-Tisza-ebx","timestamp":"2025. május. 09. 10:36","title":"A „változás” a posztgyurcsányi DK jelszava, mindent Dobrev Klárára tesznek fel, aki csak vasárnap árulja el a terveit","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"8f0ed077-a447-4596-b70f-ad2898288665","c_author":"HVG","category":"tudomany","description":"Kilenc év alatt bővítette olyan méretűre a saját házibarkács-projektjét a Glubux néven ismert fórumozó, hogy mostanra a teljes háztartása zöldenergiával működik.","shortLead":"Kilenc év alatt bővítette olyan méretűre a saját házibarkács-projektjét a Glubux néven ismert fórumozó, hogy mostanra...","id":"20250509_laptop-akkumulator-zoldenergia-napelem-kornyezetvedelem","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/8f0ed077-a447-4596-b70f-ad2898288665.jpg","index":0,"item":"549b850a-d6eb-4154-b23b-05ac0df9c92a","keywords":null,"link":"/tudomany/20250509_laptop-akkumulator-zoldenergia-napelem-kornyezetvedelem","timestamp":"2025. május. 09. 08:03","title":"Összerakta 1000+ leselejtezett laptop használt akkumulátorát, most erről megy az egész háza","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"ece36359-7f6b-4bfd-b5ed-fc420185cac0","c_author":"HVG","category":"cegauto","description":"A szedán és kombi formában támadó új Audi RS5-nek már javában zajlik a Nordschleifén történő tesztelése.","shortLead":"A szedán és kombi formában támadó új Audi RS5-nek már javában zajlik a Nordschleifén történő tesztelése.","id":"20250508_videon-a-v6-mellett-kitarto-vadonatuj-audi-rs5","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/ece36359-7f6b-4bfd-b5ed-fc420185cac0.jpg","index":0,"item":"490fdecf-100f-4bb3-8e57-93b0eb6a5d86","keywords":null,"link":"/cegauto/20250508_videon-a-v6-mellett-kitarto-vadonatuj-audi-rs5","timestamp":"2025. május. 08. 06:41","title":"Videón a V6 mellett kitartó vadonatúj Audi RS5","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"04fe991a-b2ae-47d2-8e5f-854fd64c4e93","c_author":"hvg.hu","category":"vilag","description":"A török hatóságok kérvényezték az X-től a korlátozást. ","shortLead":"A török hatóságok kérvényezték az X-től a korlátozást. ","id":"20250508_Imamoglu-Torokorszag-Isztambul-X-polgarmester-letartoztatas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/04fe991a-b2ae-47d2-8e5f-854fd64c4e93.jpg","index":0,"item":"a0b51658-9035-4b94-9d11-b95586e4c98c","keywords":null,"link":"/vilag/20250508_Imamoglu-Torokorszag-Isztambul-X-polgarmester-letartoztatas","timestamp":"2025. május. 08. 10:52","title":"Blokkolták a bebörtönzött isztambuli polgármester X-fiókját Törökországban","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"644d9e60-dff9-40c1-89a5-477542c6ed03","c_author":"HVG","category":"itthon","description":"Az Ukrán Biztonsági Szolgálat szerint az volt a kémek dolga, hogy a kárpátaljai ukrán védelmi állásokról adjanak át információkat a magyar katonai hírszerzésnek. Péntek délelőtt diplomáciai egyeztetés kezdődött Magyarország és Ukrajna között az ügyben, amelyről Szijjártó Péter azt mondta, csak „ukrán propagandáról” volt szó.","shortLead":"Az Ukrán Biztonsági Szolgálat szerint az volt a kémek dolga, hogy a kárpátaljai ukrán védelmi állásokról adjanak át...","id":"20250509_ukrajna-szbu-magyar-kemek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/644d9e60-dff9-40c1-89a5-477542c6ed03.jpg","index":0,"item":"93600a3c-95bf-4b07-8c4e-bac3be55cb27","keywords":null,"link":"/itthon/20250509_ukrajna-szbu-magyar-kemek","timestamp":"2025. május. 09. 09:43","title":"Az ukránok azt állítják, hogy ellenséges magyar kémeket lepleztek le","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"4d82e94d-e342-43b1-a297-c6574788af25","c_author":"HVG","category":"vilag","description":"J. D. Vance reméli, hogy nem alakul ki regionális háború vagy nukleáris konfliktus.","shortLead":"J. D. Vance reméli, hogy nem alakul ki regionális háború vagy nukleáris konfliktus.","id":"20250509_jd-vance-india-pakisztan","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/4d82e94d-e342-43b1-a297-c6574788af25.jpg","index":0,"item":"8d4a8f8a-b1cc-483e-bff6-7b0287236d80","keywords":null,"link":"/vilag/20250509_jd-vance-india-pakisztan","timestamp":"2025. május. 09. 05:25","title":"Amerikai alelnök: Semmi közünk India és Pakisztán konfliktusához","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"f1972507-26c8-43c2-83ef-157f0ccaa582","c_author":"HVG","category":"kkv","description":"A Nemzetgazdasági Minisztérium önkéntes díjkorlátozást kért a biztosítóktól, akik vállalták, hogy egy évre befagyasztják az árakat az új lakásbiztosításoknál.","shortLead":"A Nemzetgazdasági Minisztérium önkéntes díjkorlátozást kért a biztosítóktól, akik vállalták, hogy egy évre...","id":"20250508_biztosito-djak-befagyasztas-nagy-marton","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/f1972507-26c8-43c2-83ef-157f0ccaa582.jpg","index":0,"item":"9c35be56-251c-4c8e-a7a4-a5fd2a605b9b","keywords":null,"link":"/kkv/20250508_biztosito-djak-befagyasztas-nagy-marton","timestamp":"2025. május. 08. 16:38","title":"Három biztosító sem emeli a díjait egy évig, meghallották Nagy Márton szavát","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"5af9a6ff-6f56-46dc-9a75-ab6b4ef2a802","c_author":"hvg.hu","category":"elet","description":"A zenés szórakoztató show-ba olyan zenészeket hívna meg, akiket „a hőskorban ismert meg az ország”.","shortLead":"A zenés szórakoztató show-ba olyan zenészeket hívna meg, akiket „a hőskorban ismert meg az ország”.","id":"20250508_Ujrainditana-a-Daridot-Galambos-Lajos","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/5af9a6ff-6f56-46dc-9a75-ab6b4ef2a802.jpg","index":0,"item":"55b521bc-29a2-47c0-bf21-fa29291269ac","keywords":null,"link":"/elet/20250508_Ujrainditana-a-Daridot-Galambos-Lajos","timestamp":"2025. május. 08. 08:45","title":" Újraindítaná a Dáridót Galambos Lajos","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

Megindult a kamatemelés, mit jelent ez a hitelfelvevőknek, mit lehet és érdemes most tenni?

szerző:

bankmonitor.hu

Tetszett a cikk?

2011 után most először hajtott végre kamatemelést az MNB. Egyelőre csupán óvatos elmozdulásról van szó, az egynapos (bankok számára elérhető) betéti kamatot emelte meg 0,1 százalékponttal a jegybank, a köztudatban alapkamatként értelmezett 0,9%-os kamatmérték nem változott. Milyen jelentőséggel bír mindez a hiteleink és megtakarításaink szempontjából? Mi várható a 0,9%-os alapkamat jövőjét illetően? Gyorselemzés a Bankmonitortól.

A 0,1%pontos kamatemelés a bankok által elhelyezett betétekre vonatkozik. Fontos kiemelni, hogy még az emelést követően is mindössze -0,05 % az egy napos betéti kamat. Nem tévedés: negatív érték.

Mégis milyen jelentősége van mindennek?

Az MNB több mint 7 év után emelt először kamatot. A jegybank már korábban jelezte, hogy az infláció elérte azt a szintet, ahol a kamatok kiigazítása megkezdődhet.

Minden jegybank számára fontos, hogy lehetőség szerint el tudja kerülni a nagymértékű kamatemeléseket (ezzel ugyanis elkerüli, hogy a gazdaság szereplői hirtelen és kapkodó döntéseket hozzanak). A mai kamatemelés is inkább jelzés értéke miatt fontos.

Vélhetően az MNB mindent megtesz majd annak érdekében, hogy a 0,9%-os alapkamat szép lassan, időben minél elnyújtottabban emelkedjen majd.

Jól érzékelhetően mind a lakosság, mind a vállalati hitelfelvevők vonatkozásában az MNB azon célja, hogy mindenki a hosszú távon fix kamatozású hiteleket válassza. A meglévő hitelek esetében pedig szorgalmazza a változó kamatozás hosszú távú kamatozásra váltását.

Fontos tudnivalók hitelfelvevőknek

A lakáshitelek kamatozása jellemzően három kamatszinthez kötődhet: 1. BUBOR (változó kamatozású hitelek) 2. állampapír-hozamok 3. BIRS (a hosszú távon rögzített kamatozású lakáshitelek)

Az alapkamat (0,9%) a BUBOR szempontjából fontosabb. Igaz ugyanakkor, hogy már a BUBOR is nagyon rég eltávolodott az alapkamattól. Ma például a 3 hónapos BUBOR értéke 0,13%, azaz sokkal alacsonyabb, mint az alapkamat.

A BUBOR az elmúlt napokban nem emelkedett, vélhetően a mai bejelentés hatására minimális növekmény bekövetkezik egy héten belül.

Az 5, 10 és még hosszabb időre fixált kamatozású (kamatperiódusú) lakáshitelek esetében meghatározó állampapíroknál és a BIRS-nél sem látható érdemi elmozdulás az idei évben, sőt inkább csökkenés volt megfigyelhető. A mai MNB döntés hatására első lépésben várhatóan a csökkenő trend vált át stagnálásba.

Hosszabb távon azonban a kilátások egyértelműek: mind a BUBOR, mind az állampapír-hozamok és a BIRS emelkedni fog. Ma csupán egy kérdés nyitott: az emelkedés mértéke és időzítése. Erre azonban még a jósok sem tudnak válaszolni, hiszen itt már a nemzetközi folyamatok is nagymértékben meghatározóak lesznek.

Mit tehetnek a jelenlegi lakáshitellel rendelkezők és az új hitelt felvenni szándékozók?

Az újonnan hitelt felvevők számára egyértelmű, hogy hosszú távon rögzített kamatozást érdemes választani. Személyi kölcsönöknél a bankok 90%-a csak ilyen konstrukciót kínál (azért érdemes biztosra menni és nem belenyúlni a maradék 10%-ba). A lakáshitelek esetében pedig bármennyire is többe kerül a 10 éves kamatrögzítés (kamatperiódus), sokkal inkább ezt érdemes választani.

10 millió Ft lakáshitel felvételénél (20 éves futamidőre, átlagos jövedelem mellett) a következőkkel érdemes számolni:

változó kamatozású hitel (akár rövid távon emelkedő kamat és törlesztőrészlet): 2,5%-os kamat és 53 000 Ft/hó havi induló törlesztés

10 évig fix kamatozású konstrukció: 4,3%-os kamat 62 200 Ft/hó (első 10 évben fix) törlesztőrészlet

A meglévő hitellel rendelkezőknek még most, a kamatemelkedési trend kezdetén érdemes megvizsgálni a korábban aláírt szerződést, és ha változó kamatozást tartalmaz, akkor egy fix kamatozású konstrukcióra lecserélni. Kifejezetten rossz taktika megvárni az érdemi kamatemelkedést, mert akkor már a rögzített kamatozású hitelek is drágábbak lesznek.

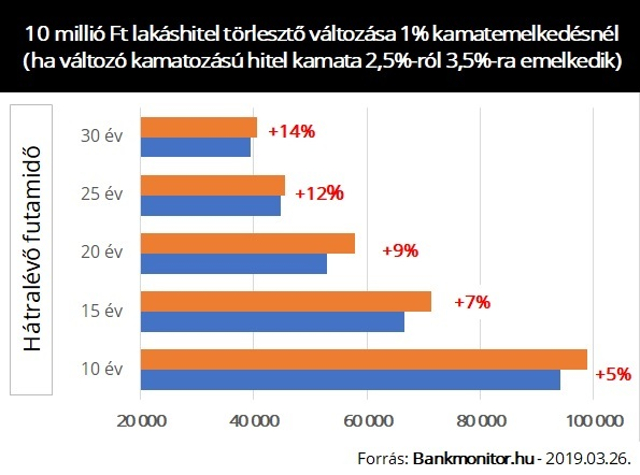

Hogyan hat a kamatemelkedés a változó kamatozású hitelekre?

Mint az alábbi ábránkon látható: minél hosszabb (hátralévő) futamidejű a hitelszerződésünk, annál nagyobb mértékben hat a havi törlesztőnkre a kamatemelkedés.

Mi várhat a megtakarításainkra?

A lakossági állampapírok kamata idén már 0,5%ponttal emelkedett, így hirtelen elmozdulásra nem számítunk. A bankbetétek esetében az MNB mai lépése még kevés lesz érdemi emelkedéshez.

* * *Milliókat lehet spórolni a legolcsóbb lakáshitel kiválasztásával!

A lakásvásárlás előtt állóknak sokszor hitelre is szükségük van céljuk megvalósításához. A jelenlegi gazdasági környezetben még fontosabb megtalálni a legolcsóbb ajánlatot, amivel akár milliók is megtakaríthatók. Ehhez érdemes a Bankmonitor lakáshitel kalkulátorát használni.

Szigorítást indított el a jegybank, de továbbra is laza marad – mondta el Matolcsy György újraválasztott jegybankelnök azt követően, hogy az MNB hét év lazítás után óvatos szigorításba fogott, ezzel egy időben azonban egy kötvényvásárlási programot is elindít a hazai vállalati szektor erősítésére. Az alapkamatról az infláció függvényében dönthetnek.