Szeretne azonnal értesülni a legfontosabb hírekről?

Az értesítések bekapcsolásához kattintson a "Kérem" gombra!

Az értesítés funkció az alábbi böngészőkben érhető el: Chrome 61+, Firefox 57+, Safari 10.1+

Köszönjük, hogy feliratkozott!

Hoppá!

Valami hiba történt a feliratkozás során, az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

Már feliratkozott!

A böngészőjében az értesítés funkció le van tiltva!

Ha értesítéseket szeretne, kérjük engedélyezze a böngésző beállításai között, majd az oldal frissítése után kérjük próbálja meg újra a fejlécben található csengő ikonnal.

[{"available":true,"c_guid":"b9818f85-536c-4121-b95e-a64a78cdbdb9","c_author":"HVG","category":"cegauto","description":"A látványos gép mellett az Alpine öt új elektromos modell bevezetését is tervezi. ","shortLead":"A látványos gép mellett az Alpine öt új elektromos modell bevezetését is tervezi. ","id":"20250529_Ferrari-konkurens-lesz-az-Alpine-elso-hiperautoja","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/b9818f85-536c-4121-b95e-a64a78cdbdb9.jpg","index":0,"item":"d4c6cb10-05a9-48bb-8913-57a32e0d653b","keywords":null,"link":"/cegauto/20250529_Ferrari-konkurens-lesz-az-Alpine-elso-hiperautoja","timestamp":"2025. május. 29. 20:20","title":"Ferrari-konkurens lesz az Alpine első utcai hiperautója","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"3b4c0c07-f99b-4734-969c-02f3489d6e20","c_author":"HVG","category":"tudomany","description":"Az Apple valamennyi operációs rendszere megújul idén, de nem csak küllemében: a jelek szerint a névadási gyakorlat is új lesz. Nem érdemes tehát az iOS 19-re várni.","shortLead":"Az Apple valamennyi operációs rendszere megújul idén, de nem csak küllemében: a jelek szerint a névadási gyakorlat is...","id":"20250529_apple-ios-watchos-macos-26-atnevezes-megujulas-operacios-rendszerek","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/3b4c0c07-f99b-4734-969c-02f3489d6e20.jpg","index":0,"item":"e5d3b480-7bf9-49c1-a1f8-d14e6276f0ea","keywords":null,"link":"/tudomany/20250529_apple-ios-watchos-macos-26-atnevezes-megujulas-operacios-rendszerek","timestamp":"2025. május. 29. 10:03","title":"Teljes átalakulás jöhet az Apple-nél","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"a0ad2de6-c81e-4190-9633-d1b822b8af9e","c_author":"HVG","category":"elet","description":"Az illetékes miniszter szerint a dohányzók jogainál fontosabb a gyerekek joga a tiszta levegőhöz.","shortLead":"Az illetékes miniszter szerint a dohányzók jogainál fontosabb a gyerekek joga a tiszta levegőhöz.","id":"20250529_franciaorszag-dohanyzas-gyerekek-tiltas","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/a0ad2de6-c81e-4190-9633-d1b822b8af9e.jpg","index":0,"item":"bfb2a084-9683-4cc2-b25f-9dddfb164548","keywords":null,"link":"/elet/20250529_franciaorszag-dohanyzas-gyerekek-tiltas","timestamp":"2025. május. 29. 20:59","title":"Kültéren sem lehet rágyújtani Franciaországban júliustól, ha ott gyerekek fordulhatnak elő","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"2f4fd2dc-9844-4bc2-ba6d-81e1ca723396","c_author":"HVG","category":"360","description":"A rendszeresen új helyre költözés vagy a több tudományos műhely közötti időmegosztás akár évekkel is lerövidítheti azt az időt, amennyi a később tudományos áttörésként értékelt alapötletek megszületéséhez szükséges.","shortLead":"A rendszeresen új helyre költözés vagy a több tudományos műhely közötti időmegosztás akár évekkel is lerövidítheti azt...","id":"20250530_hvg-tudosok-kutatok-mobilitas-tudomanyos-eredmenyesseg-nobel-dijak","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/2f4fd2dc-9844-4bc2-ba6d-81e1ca723396.jpg","index":0,"item":"c20ecea2-d186-4914-ae6d-fe8d6a4e494e","keywords":null,"link":"/360/20250530_hvg-tudosok-kutatok-mobilitas-tudomanyos-eredmenyesseg-nobel-dijak","timestamp":"2025. május. 30. 16:15","title":"Tudósok, kutatók, induljatok el!","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":true,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"82222e95-9609-4871-836a-afe3d7dfa051","c_author":"HVG","category":"kkv","description":"A társaság megállapította, hogy „az egész világra kiható energiaválság miatt sajnos a bútorok lecserélését későbbi időpontra csúsztatják át a vállalkozások”.","shortLead":"A társaság megállapította, hogy „az egész világra kiható energiaválság miatt sajnos a bútorok lecserélését későbbi...","id":"20250529_Matolcsy-Adam-butorgyara-Balaton-Butor-ceges-beszamolo","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/82222e95-9609-4871-836a-afe3d7dfa051.jpg","index":0,"item":"a9a5959b-55b1-4152-a6a6-691f5b14dc15","keywords":null,"link":"/kkv/20250529_Matolcsy-Adam-butorgyara-Balaton-Butor-ceges-beszamolo","timestamp":"2025. május. 29. 14:28","title":"Negyedére zuhant Matolcsy Ádám bútorgyárának nyeresége","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1cc1d857-7774-4c40-aff8-1761b9cdd30d","c_author":"HVG","category":"tudomany","description":"Kiválóan vizsgázott a szimulált harci helyzetben az az izraeli lézerfegyver, ami a jövőben a légtér védelmét láthatja el.","shortLead":"Kiválóan vizsgázott a szimulált harci helyzetben az az izraeli lézerfegyver, ami a jövőben a légtér védelmét láthatja...","id":"20250529_izrael-lezerfegyver-dron-legvedelem-video","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1cc1d857-7774-4c40-aff8-1761b9cdd30d.jpg","index":0,"item":"a1446ab5-d691-49cd-bf5e-14bdee19ea7e","keywords":null,"link":"/tudomany/20250529_izrael-lezerfegyver-dron-legvedelem-video","timestamp":"2025. május. 29. 17:03","title":"Videón az izraeli szuperlézer, repülés közben szedi le az ellenséges drónt","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"e93aa37d-c2a8-4531-a371-9b7c7d3042ff","c_author":"HVG","category":"gazdasag","description":"Szerintük a rendelet, illetve annak meghosszabbítása az alaptörvénybe ütközik.","shortLead":"Szerintük a rendelet, illetve annak meghosszabbítása az alaptörvénybe ütközik.","id":"20250530_kamatstop-rendelet-alkotmanybirosag-bankok","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/e93aa37d-c2a8-4531-a371-9b7c7d3042ff.jpg","index":0,"item":"ab078fed-eb0a-4517-9985-d882a393b28e","keywords":null,"link":"/gazdasag/20250530_kamatstop-rendelet-alkotmanybirosag-bankok","timestamp":"2025. május. 30. 18:48","title":"Alkotmánybírósághoz fordul a kamatstop miatt az OTP, az Erste, a K&H és a Raiffeisen Bank","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null},{"available":true,"c_guid":"1893beee-8f3a-4a25-b825-3165f58df751","c_author":"hvg.hu","category":"itthon","description":"A döntés alapján nem kényszeríthető a háziorvosra az általa el nem fogadott szerződés, arról a feleknek kell megállapodniuk.","shortLead":"A döntés alapján nem kényszeríthető a háziorvosra az általa el nem fogadott szerződés, arról a feleknek kell...","id":"20250529_kuria-haziorvosi-ugyelet-szerzodes-itelet-magyar-orvosi-kamara-ebx","image":"https://img.hvg.hu/Img/ffdb5e3a-e632-4abc-b367-3d9b3bb5573b/1893beee-8f3a-4a25-b825-3165f58df751.jpg","index":0,"item":"2cb15e06-c76e-4a62-89e0-5c82251a317b","keywords":null,"link":"/itthon/20250529_kuria-haziorvosi-ugyelet-szerzodes-itelet-magyar-orvosi-kamara-ebx","timestamp":"2025. május. 29. 10:10","title":"Kúria: Nem kényszeríthetik a háziorvosokat egyoldalúan meghatározott ügyeleti szerződések aláírására","trackingCode":"RELATED","c_isbrandchannel":false,"c_isbrandcontent":false,"c_isbrandstory":false,"c_isbrandcontentorbrandstory":false,"c_isbranded":false,"c_ishvg360article":false,"c_partnername":null,"c_partnerlogo":"00000000-0000-0000-0000-000000000000","c_partnertag":null}]

A befektetők kockázati étvágyának fokozatos visszatérése többnyire a kelet-közép-európai piacok kezére játszott...

A befektetők kockázati étvágyának fokozatos visszatérése többnyire a kelet-közép-európai piacok kezére játszott 2009-ben. Ez elsősorban abban nyilvánult meg, hogy a régiónak 2009 második felében – az azt megelőzően nyújtott alulteljesítést követően – sikerült felzárkóznia, a feltörekvő tőkepiaci alapok rekordmértékű tőkebeáramlást könyvelhettek el, a térség részvénypiacain pedig megélénkült a kereskedés.

A ciklikus részvényeknek kedvez a hangulat

Ennek ellenére a kelet-közép-európai gyógyszerrészvényeknek (és más defenzív papíroknak) nem jelentett jót a kockázatkerülő magatartás erősödése, teljesítményük olyannyira elmaradt a bank-, ingatlan és ciklikus részvények mögött, hogy 2009 negyedik negyedévében még a negatív tartományba is átcsúsztak. Összességében ezek ellenére a kelet-közép-európai gyógyszergyártók részvényárfolyama (a Bioton kivételével) 2009 egészére nézve kétszámjegyű bővülést produkált.

„Az elkövetkezendő időszakra nézve a kelet-közép-európai gyógyszerrészvények defenzív jellege egyaránt jó és rossz hír számukra. Az első negyedévére várható piaci hangulat a ciklikus részvényeknek kedvez, így a gyógyszergyártók részvényei inkább a partvonalra szorulnak. De mivel a gazdasági körülmények továbbra is törékenyek, és a gazdaság lassulásának hatása még megmutatkozik a ciklikus részvények vállalatainak üzleti eredményeiben is, elképzelhető, hogy az év későbbi szakaszában a defenzív részvényekhez való visszatérésnek lehetünk szemtanúi. Úgy gondoljuk, hogy az egészségügyi – és kiváltképp a generikus szereket gyártó – cégek ekkor vissza is kerülnek a legkeresettebb részvények közé” – jósolja Vladimíra Urbánková, az Erste Group gyógyszerpiaci elemzője.

A szektor kilátásai meglehetősen biztatóak: a kelet-közép-európai gyógyszergyártók az előrejelzések szerint azzal számolhatnak, hogy a régió nagyobb piacain – többek között a tavaly legnagyobb visszaesést elszenvedett piacokon, így Ukrajnában is – helyreáll a növekedés. Az erősödő rubelnek és az emelkedő olajáraknak köszönhetően a gyógyszergyártók számára létfontosságú orosz piac kezd visszatalálni a normál kerékvágásba, s ez további támaszt nyújthat a kelet-közép-európai gyógyszercégek számára. Az alacsony bázis szintén ebbe az irányba hat, kiváltképpen 2010 első negyedévében.

Felzárkózóban a régió

A kelet-közép-európai gyógyszergyártókat az elkövetkezendő évek során a várakozások szerint az mozdítja majd előre, hogy a régió visszatér a felzárkózási pályára, amihez még olyan tényezők társulnak, mint a demográfiai hatások (pl.: az elöregedő társadalom), a lakosság egyre nagyobb fokú egészségmegőrzési törekvése, valamint az innovatív gyógyszerek folyamatos és folytatólagos fejlesztése. Bár a jövőbeli gazdasági növekedés nyomán több forrást lehet az egészségügybe irányítani, nem valószínű, hogy megváltozna az egészségügyi szolgáltatók költségtudatos szemlélete. Ez pedig nyomást gyakorol arra, hogy a gyógyszerártámogatási rendszer a lehető leginkább költséghatékony legyen. Egyrészről ez kedvez a generikus termékek gyártói számára, másrészről azonban tovább élesedik köztük az árverseny.

Az Erste Group elemzői úgy vélik, hogy a vezető kelet-közép-európai gyógyszergyártók jó helyzetben vannak ahhoz, hogy stabil üzleti eredményeket érjenek el, jóllehet a gyógyszerártámogatásra is kiterjedő megszorítások miatt az ütem valamelyest szerényebb lesz, mint a válságot megelőző időszakban.

A viharos és bizonytalan időkben biztonságos befektetést kínáló kelet-közép-európai gyógyszerrészvények teljesítményét 2010-ben továbbra is mindenképpen a változó befektetői hangulat fogja befolyásolni (üzleti eredményeiken túl). De mivel jelenlegi árazásuk messze elmarad korábbi csúcsaiktól, a legkeresettebb kelet-közép-európai gyógyszerrészvények hosszú távú vonzereje nem kopik meg.

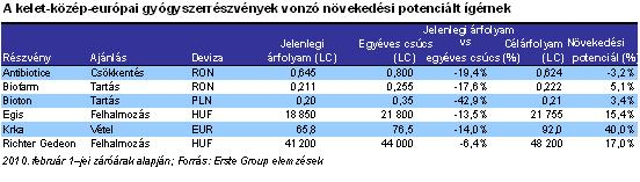

Az értékelés összegzése:

Magyar gyártók

2009-től eltérően az exporttól nagymértékben függő magyar gyógyszergyárak idén már nem számíthatnak az éves összehasonlításban gyengülő forint által nyújtott támaszra, másrészről viszont a forint stabilizálódása azt jelenti, hogy negyedéves pénzügyi eredményeik ingadozása megszűnik. A magyar gazdaság javuló makrokörnyezete az előrejelzések szerint jót ígér a magyar gyógyszerrészvények értékeltsége számára. Az árazási rés (legalábbis részleges) eltűnése várhatóan fellendíti az Egis részvényárfolyamát, míg a Richter esetében a kutatás-fejlesztés előrelépése jelentheti a részvényárfolyam várt növekedését kiváltó tényezőt. Összegezve, a Richter részvényenkénti célárfolyamát ezért 48 200 forintban, az Egisét pedig 21 755 forintban határozzuk meg, ami rendre 5 és 4 százalékos növekedést jelez az előző célárhoz képest. Ennek fényében tehát mindkét részvény esetében kitartunk Felhalmozás ajánlásunk mellett.

Krka

A Krka elsőrangú növekedési üteme megtorpant 2009-ben, és a jelek szerint egyszámjegyűvé zsugorodik 2010-ben. Ennek ellenére a vállalattól stabil üzleti teljesítmény várható, hiszen nyereségmutatóinak hajtóerejét az erőteljes innovációs tevékenység jelentheti. Habár a részvényárfolyam növekedési pályára állására még várni kell, a jelenlegi nyomott árszintek továbbra is vonzó lehetőségeket kínálnak a befektetők számára. A részvényenkénti célárfolyam 92 euróra történő felülvizsgálata mellett az Erste elemzői megerősítik Vétel ajánlásukat.

Bioton

Habár a Bioton 2009. évi eredményei a várakozások szerint erősen a negatív tartományban maradnak, az idei évre szóló előrejelzések korántsem ilyen borúsak, feltéve, hogy előkerülnek a vállalat átstruktúrálását célzó tervek. Miként ezt megelőzően is, az Erste Group elemzői ismét a konzervatív oldalon foglalnak helyet, és Tartás ajánlásra adják a voksukat. Az átdolgozott elemzői modell immár figyelembe veszi a vártnál rosszabb tavalyi évközi eredményeket, a Bioton Wostok rossz időzítését az inzulintermékek kínai piacnyitására, valamint a kockázatokra újonnan bevezetett diszkont-számítást, az új 12 havi célárfolyam részvényenként 0,21 zloty (szemben a korábbi 0,26 zlotyval).

Antibiotice

Habár a román gyógyszergyártókat érintő devizahatások várhatóan kedvezőbben alakulnak az idén, az elemzők arra számítanak, hogy profitrátájuk zsugorodni fog a romló fizetési morál és a Romániában a közlemúltban bevezetett forgalmi adó miatt. Az Antibiotice célárfolyama a felülvizsgálat nyomán részvényenként 0,624 lei lett, emellett megerősítjük Csökkentés ajánlásunkat. Habár továbbra is némiképp kedvezőbben ítéljük meg a Biofarm helyzetét, a szintén felülvizsgált 0,222 lejes részvényenkénti célárfolyam korlátozott növekedési potenciált jelez pillanatnyilag, ezért kitartunk Tartás ajánlásunk mellett.